“Google, não vai não, fabrica aqui, pelo amor de Deus, cara.” Foi assim que, na semana passada, o prefeito de São Paulo, Ricardo Nunes (MDB), implorou à gigante americana de tecnologia que não se mudasse para o Paraguai. “Infelizmente, muitas empresas estão indo daqui para lá, o que é uma perda terrível para nós.” Mais do que uma súplica, foi um sintoma do que ocorre no Brasil de 2026: a economia está tão desajeitada e os problemas à vista são tantos e tão complexos que as empresas preferem ir embora.

Essa é só uma parte da enorme herança maldita que o governo Lula deixará para quem governar o país a partir do próximo janeiro: uma nação endividada até o pescoço, com empresas quebrando em ritmo histórico, famílias sufocadas por dívidas e juros, uma indústria que mal consegue respirar e uma carga de impostos que já alcançou os padrões de Venezuela e Paquistão. Países com os quais ninguém, em sã consciência, gostaria de ser comparado.

Durante os primeiros mandatos, Lula surfou na explosão das commodities, no crescimento chinês e na abundância global de liquidez. Hoje, o mundo vive sob juros elevados, desaceleração econômica e instabilidade geopolítica. O Brasil, sem reformas estruturais e sem produtividade, tornou-se um paciente dependente de analgésicos fiscais.

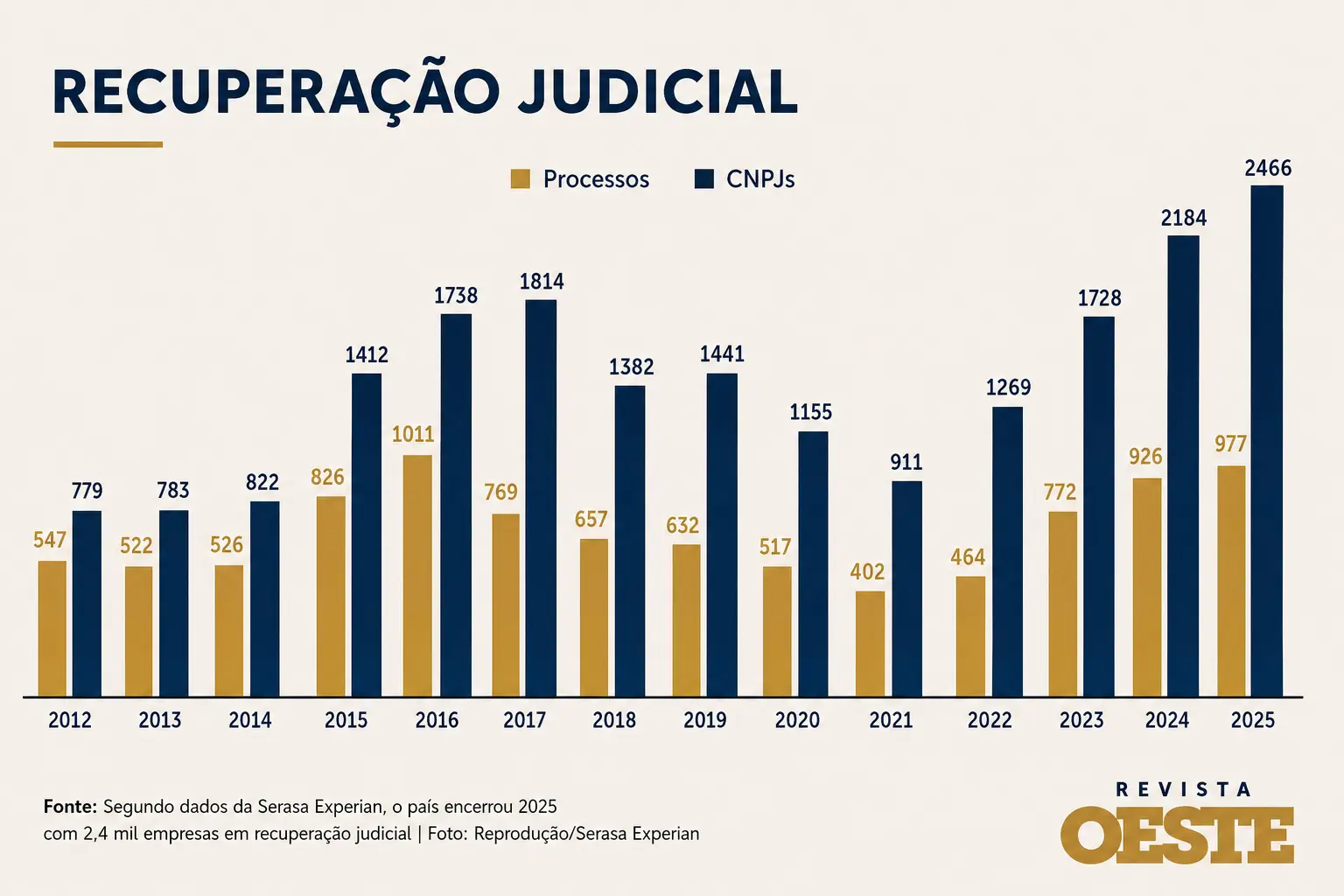

O país das recuperações judiciais

As empresas brasileiras estão quebrando, ou tentando desesperadamente não quebrar, num ritmo que o país não via há décadas. Segundo dados da Serasa Experian, o país encerrou 2025 com 2,4 mil empresas em recuperação judicial. São quase mil novos processos iniciados no ano, o volume mais alto desde 2016, época em que o país saía de uma recessão tão severa que levou à queda de Dilma Rousseff.

A alta representa um crescimento de 13% em relação ao ano anterior, que já havia sido ruim, e veio depois de uma escalada de 36% em 2023 e de 26% em 2024. Como consequência, fábricas e lojas fecham, fornecedores param de receber, funcionários perdem o emprego e cadeias produtivas se desfazem.

Há algo ainda mais perturbador: segundo levantamentos da escola internacional de negócios StartSe, quase 30% das empresas que entraram em recuperação judicial no segundo trimestre de 2025 terminaram em falência. Esse índice ficava em torno de 10% a 20% em períodos anteriores. O mecanismo que existe para salvar empresas está submerso junto com os náufragos.

Em janeiro de 2026, o país contabilizava cerca de 9 milhões de CNPJs negativados. Cada empresa tinha cerca de sete restrições por cadastro. Historicamente, a inadimplência empresarial é o prelúdio das recuperações judiciais, o prólogo antes da tragédia. Se o passado serve de guia, 2026 não reserva surpresas agradáveis.

Famílias no limite (ou além dele)

Se as empresas estão mal, as famílias estão piores. Em fevereiro de 2026, o Banco Central confirmou aquilo que qualquer pessoa que vai ao supermercado sabe: o endividamento das famílias atingiu aproximadamente 50% da renda nacional disponível bruta, superando o pico histórico anterior registrado em julho de 2022, época de fim de pandemia. A Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), da Confederação Nacional do Comércio (CNC), confirma o retrato: em fevereiro de 2026, 80% das famílias brasileiras tinham alguma dívida. Outro recorde.

A inadimplência, que havia recuado nos meses anteriores, voltou a subir: 30% das famílias endividadas não estão conseguindo pagar as contas no prazo. Os advogados do lulismo costumam responder a esses dados com um argumento que pode parecer razoável à distância: as famílias estão endividadas porque têm acesso a crédito, o que seria sinal de prosperidade. Pura bobagem. Endividamento em patamar recorde, combinado com inadimplência em alta, não é sinal de prosperidade: é sintoma de desespero. As famílias pegam dinheiro emprestado porque precisam comer e pagar as contas, não porque estão adquirindo bens de capital.

Para confirmar a natureza dessa dívida, basta observar por onde ela cresce. O cartão de crédito, instrumento de curto prazo e alto custo, usado em emergências, é a principal modalidade de dívida citada por 85% das famílias endividadas. As contas não estão fechando por causa de um inimigo silencioso e implacável: a inflação. A alta dos preços, principalmente dos bens essenciais, tem sido uma constante no governo Lula. O efeito direto dos gastos desenfreados do Executivo foi uma inflação acumulada entre 2023 e 2025 superior a 14,5%. Uma redução do poder de compra dos cidadãos, que apelaram para o endividamento para tentar sobreviver.

Um levantamento da GPF Advogados, escritório especializado em assessorar empreendedores, compilou os dados de quatro fontes diferentes — Serasa, Banco Central, FGV IBRE e PEIC/CNC — e chegou a uma conclusão que deveria constar em todos os noticiários do país: quase há 82 milhões de CPFs negativados no Brasil. Quase metade da população adulta. O crediário virou política econômica. Para tentar aliviar essa situação, o governo teve que tirar da cartola o programa Desenrola, usando dinheiro público para garantir dívidas privadas. Só que a situação é tão grave que foram dois Desenrola em menos de três anos.

Há em torno de R$ 540 bilhões em dívidas contabilizadas. O endividamento em crédito habitacional chegou a mais de 31% da renda das famílias, dez pontos percentuais acima do que foi registrado durante a crise de 2015-2017, quando a recessão havia derrubado o desemprego para 13%. O ponto de partida atual é dramaticamente pior do que aquele. E qualquer ajuste, advertem os especialistas, será proporcionalmente mais longo, mais doloroso e mais abrangente.

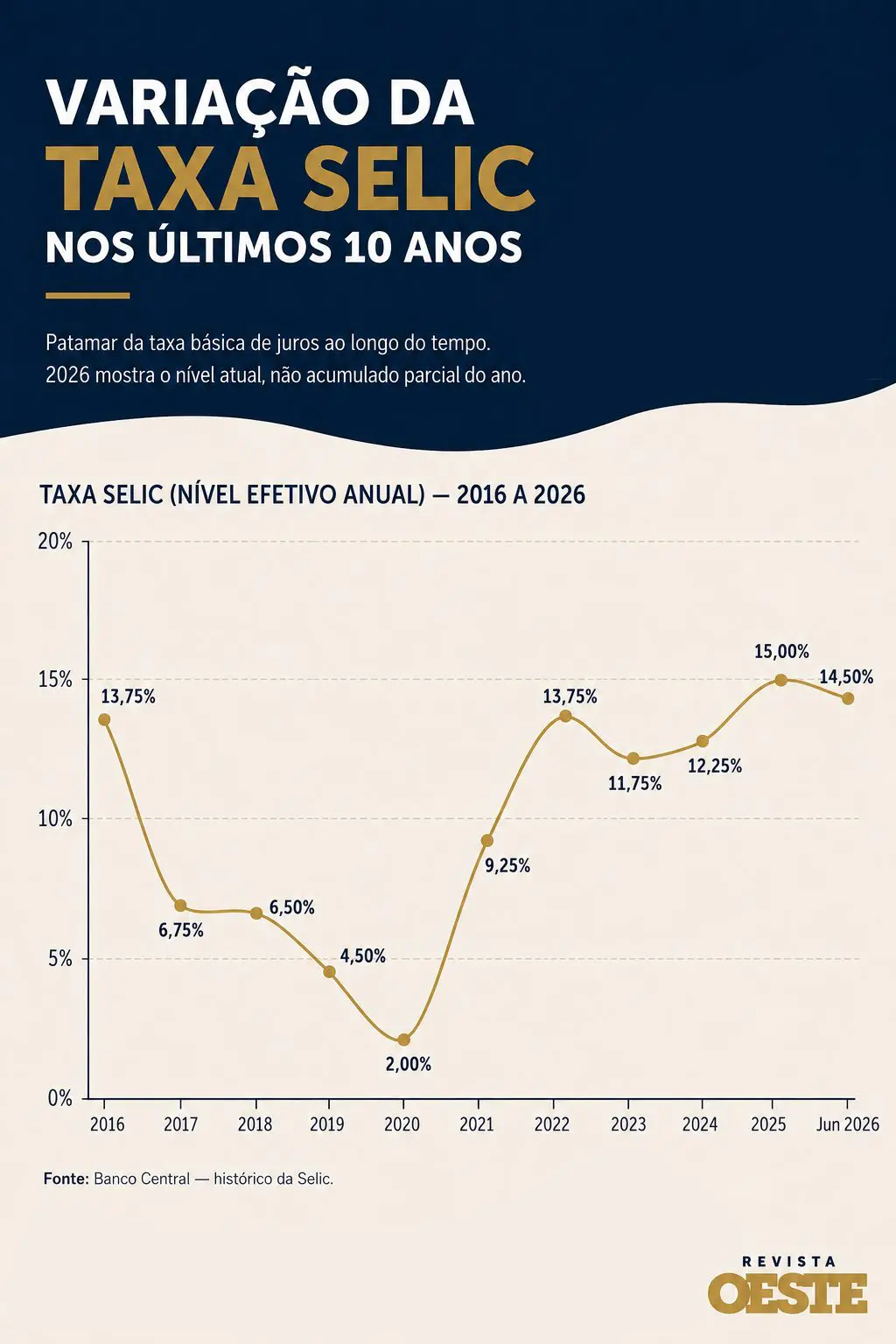

Juros nas estrelas

A razão mais imediata para o colapso do crédito familiar e empresarial tem nome e número: Selic a 15% ao ano. Esse foi o patamar dos juros básicos da economia brasileira de junho de 2025 a março de 2026. O nível mais alto em quase 20 anos. Mesmo depois de dois cortes consecutivos, a taxa chegou a maio de 2026 em 14,5% ao ano. O mercado financeiro não espera que ela caia muito mais do que isso ao longo deste ano eleitoral.

Juros nesse nível representam crédito livre para pessoas físicas de astronômicos 61,5% ao ano. Significa que uma família que precisa recorrer ao cartão de crédito rotativo paga, nos meses seguintes, uma taxa que corrói o principal mais rápido do que qualquer renda pode repor. Uma pequena empresa que tenta sobreviver com capital de giro descobre que o preço do dinheiro torna inviável qualquer operação.

Lula brigou com o Banco Central, ofendeu seus presidentes, sugeriu que os juros altos eram conspiração contra seu governo e acusou o mercado de ser ganancioso. Mas quando colocou seu “menino de ouro”, Gabriel Galípolo, para comandar o BC, ele manteve por quase um ano e meio os juros onde precisavam estar para tentar controlar a inflação que o próprio governo ajudou a gerar. O resultado é que as famílias pagam a conta do populismo duas vezes: uma nos preços, outra nos juros.

Ao cortar a Selic em abril de 2026, o Banco Central reconheceu que o longo período de juros em patamar contracionista — isto é, suficientemente elevados para esfriar a economia — já havia cumprido parte do seu papel. Ao mesmo tempo, porém, revisou sua projeção para a inflação de 2026 para 4,6%, acima do teto da meta. Isso significa que o ciclo de queda dos juros tende a ser gradual.

A indústria no chão

Os juros nas alturas não apenas encarecem o crédito, mas também derrubam a produção. A Confederação Nacional da Indústria (CNI) foi direto ao ponto: o alto nível da Selic foi “o principal responsável pela estagnação da indústria no fim de 2025”. A produção cresceu 0,6% no ano passado. O setor de veículos automotores, um dos termômetros clássicos da saúde industrial, caiu quase 9% só em dezembro. Produtos químicos recuaram cerca de 6%. A metalurgia cedeu mais de 5%. Bens de capital, os investimentos que as empresas fazem para crescer, despencaram aproximadamente 8%. As importações de bens de consumo saltaram 15,6% no ano, preenchendo o espaço deixado pela indústria sufocada pelos juros.

O Índice de Confiança do Empresário Industrial, divulgado no fim de janeiro de 2026, registrou o pior desempenho para o mês em dez anos. A indústria, segundo a CNI, opera com uma “âncora amarrada no pé”. A situação atual coloca a produção industrial brasileira mais de 16% abaixo do pico de 2011.

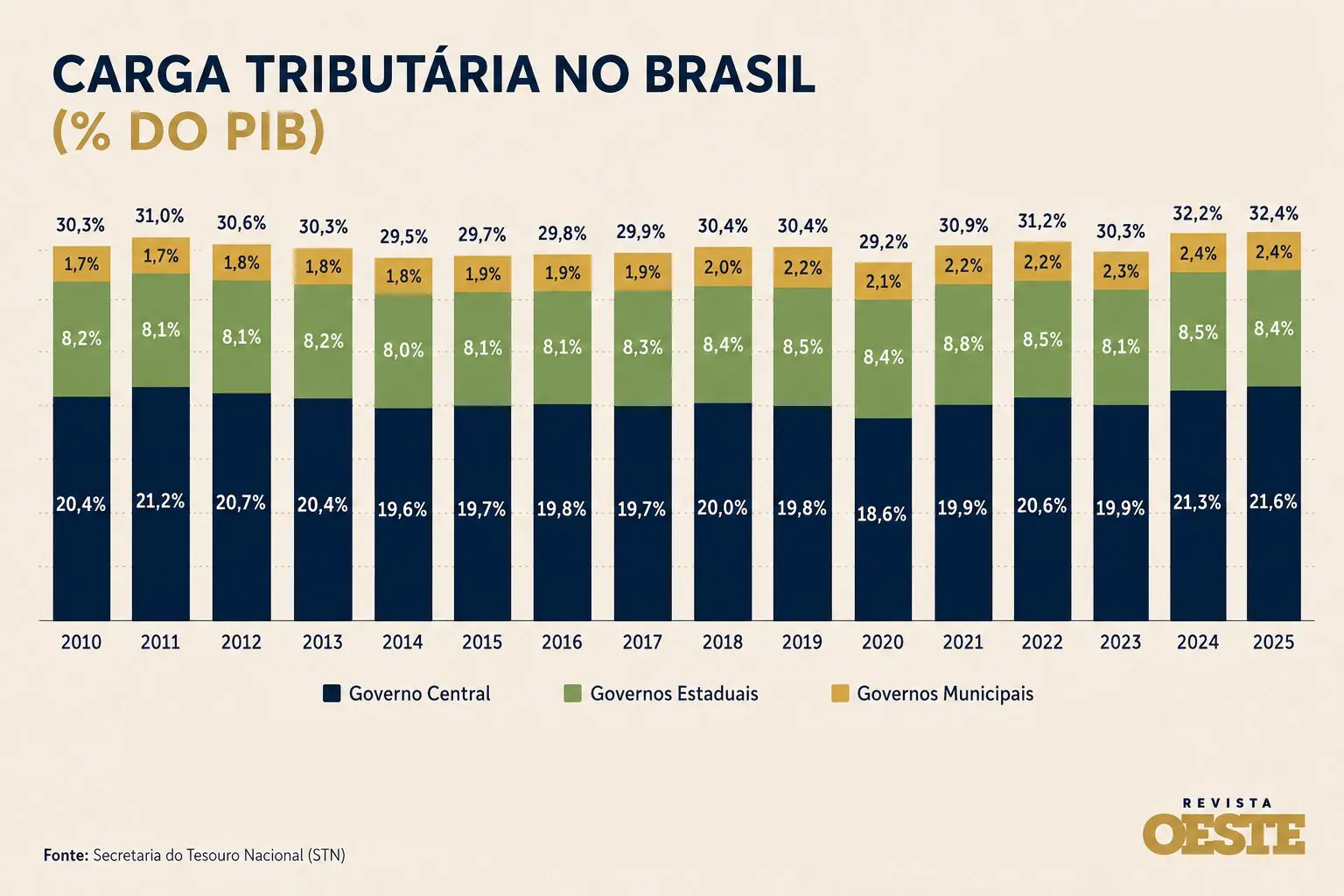

A maior carga de impostos da história

Enquanto as empresas quebravam e as famílias se endividavam, o governo fazia o que sabe fazer melhor: aumentava impostos. A carga tributária brasileira atingiu 32,4% do Produto Interno Bruto em 2025, o maior nível desde o início da série histórica do Tesouro Nacional, em 2010. Esse índice estava em 29,2% do PIB em 2020. O aperto fiscal foi puxado principalmente pela expansão dos tributos federais, que saltaram de 21,6% para 22,34% do PIB. Quase um ponto percentual a mais sobre a economia em um único ano.

O Imposto sobre Operações Financeiras (IOF) foi um dos protagonistas da farra, com alíquotas elevadas sobre câmbio e crédito. O Imposto de Renda Retido na Fonte também cresceu. E as contribuições previdenciárias seguiram a tendência de alta. Com carga tributária equivalente a 32,4% do PIB, o Brasil figura entre os países de maior peso tributário do mundo. Estudos do Instituto Brasileiro de Planejamento e Tributação (IBPT) estimam que o brasileiro médio trabalha cerca de cinco meses por ano — quase 150 dias — apenas para pagar impostos.

Quem pode, foge desse cenário avassalador. Centenas de empresas brasileiras já fecharam suas plantas no território nacional e migraram para o Paraguai, que oferece carga tributária de 10%, infraestruturas decentes, burocracia escassa, energia barata e mão de obra abundante. Cálculos conservadores mostram que mais de 200 indústrias brasileiras já se instalaram no Paraguai, empregando 25 mil pessoas.

A dívida não para de crescer

O mais dramático é que a arrecadação recorde dos últimos anos não foi suficiente para colocar as contas em dia. Quando o gasto público cresce mais rápido do que qualquer imposto, é impossível de se financiar. O setor público consolidado — a soma da União, Estados, municípios e estatais — registrou um rombo de R$ 1,06 trilhão em 2025. A dívida bruta do governo chegou a 78,7% do PIB no mesmo ano. O futuro será pior, pois a projeção do governo para 2026 aponta para 83,6%, e a Instituição Fiscal Independente (IFI), vinculada ao Senado, projetou índice de 86,3% do PIB. Ao longo de quatro anos, o governo Lula terá acrescentado cerca de dez pontos percentuais à relação dívida/PIB.

Num país onde as despesas primárias consomem 19% do PIB e as receitas não passam de 17,8%, segundo projeções da própria IFI, o déficit não é acidente, não é conjuntura, não é crise passageira. É estrutura. É a arquitetura de um Estado que sistematicamente gasta mais do que arrecada. “Qualquer que seja o eleito em outubro de 2026, o próximo presidente deverá ajustar o fiscal, por vontade própria ou forçado pelo mercado”, afirmou Cláudio Pires, sócio-diretor da MAG Investimentos.

A promessa e a conta

O cenário de carga tributária recorde, dívida em espiral, famílias sufocadas, empresas quebradas e indústria estagnada é consequência de um governo que subordina a política fiscal à política eleitoral. O próximo presidente vai precisar, de saída, lidar com uma dívida pública pesada, uma carga tributária que a sociedade não tolera mais, uma população exausta de crédito caro, uma indústria que demorará anos para recuperar o que perdeu e, como mostra a reportagem de capa desta edição, um agronegócio cada vez mais prejudicado pelo aumento dos custos e pelas decisões do poder público. Não haverá palanque suficiente para esconder a dimensão do problema.

Leia também “A semente baiana: o elevador, o cartão e a conta que o Brasil vai pagar”

Artigo altamente explicativo. Parabéns. Não entendo do assunto. Vou comentar algumas informações retiradas das faturas do Bradesco, BB e Santander. Tenho contas nestes bancos há muitos anos.

Selic……..14,50% ao ano

Bradesco

parcelamento de fatura…………12,50% ao mês

rotativo…………………………………14,99% ao mês

Banco do Brasil

parcelamento após pag do mínimo……………..15,95% ao mês.

parcelamento normal ………………………………..10,25% ao mês

Santander

juros no cartão………………………15,89% ao mês

parcelamento de fatura………….13,19% ao mês………AGIOTAGEM NÃO É 5%??????

Dá uma boa aula. Tudo isto influencia setores como a educação e saúde. Embora não tenha sido pauta da revista, o sistema de saúde no Brasil, a partir das UPAS está falido. Aqui em Caxias do Sul, uma entidade filantrópica teve que assumir as UPAS, pois os recursos que chegavam eram mal administrados e a população sofre. Como se sabe a responsabilidade é da União, Estado e Município e no final da rota é que tudo acaba acontecendo. E uma das contradições do sistema e que pouca gente sabe é que as UPAS são administradas por empresas terceirizadas (que sempre quebram) e que vencem licitações não muito transparentes. Aqui tiveram que cancelar o contrato e aí o Frei Jaime Bettega com seu projeto Mão Amiga teve que assumir, pelo meno 90 dias. Os políticos lavaram as mãos e tiraram dos ombros da administração pública o problema que acontece em todo o Brasil.

Enquanto as empresas migram para o Paraguai, o povo é quem paga o pato, com o desemprego. Estamos à mercê de um governo irresponsável, que endivida o Brasil mais e mais, gasta dinheiro como se ele não tivesse fim e acompanhamos à luz do dia e uma corrupção endêmica, que atinge níveis inimagináveis, coisa que duranrte o governo Bolsonaro era presidente, era impensável. Ao menos, durante a administração dele, pandemia à parte, colocar as contas publicas em ordem era a palavra. O Lula voltou, e as contas públicas voltaram para a desordem.

Afinal de contas, quem é o Bozo? Bolsonaro ou Lula? Tirem vocês a conclusão.

Wanderson, enquanto ainda tiver um jumento que vote no Lula ou em quem ele indicar, eu não tenho pena. Cada um colhe o que planta.